Carichi Affidati

Come noto a tutti ormai, con la legge di Bilancio 2023 (articolo 1, commi 231 e seguenti, legge 197/2022) ha approvato la c.d. rottamazione quater delle cartelle esattoriali, offrendo l’opportunità a decine di migliaia di contribuenti ed aziende di poter definire i propri carichi attualmente in essere con il Fisco.

Al riguardo, la legge stabilisce letteralmente che “i debiti risultanti dai singoli carichi affidati agli agenti della riscossione dal 1° gennaio 2000 al 30 giugno 2022” possono essere estinti senza corrispondere le sanzioni, gli interessi e gli interessi di mora nonché le somme maturate a titolo di c.d. aggio, tramite la presentazione di una apposita istanza da trasmettere entro il prossimo 30 aprile 2023, secondo modalità e condizioni che a breve l’Agenzia delle Entrate comunicherà ufficialmente.

Allo stesso modo, la Legge di Bilancio 2023 ha inoltre previsto l’annullamento automatico, alla data del 31 marzo 2023, dei “debiti di importo residuo … fino a mille euro, comprensivo di capitale, interessi per ritardata iscrizione a ruolo e sanzioni, risultanti dai singoli carichi affidati agli agenti della riscossione dl 1° gennaio 2000 al 31 dicembre 2015”.

Entrambi gli strumenti agevolativi (rottamazione quater e annullamento delle cartelle di pagamento) come parametro di riferimento rimandano al concetto di “singoli carichi affidati” agli Agenti per la riscossione, che deve essere avvenuto entro il 30 giugno 2022 per la rottamazione quater ed entro il 31 dicembre 2015 per l’annullamento delle cartelle esattoriali.

Ma precisamente, cosa si intende per “carichi affidati”? Al riguardo, la legge nulla chiarisce in merito. E’ dunque compito degli operatori del diritto fornire una risposta al quesito.

Indice degli argomenti

Carichi Affidati: a cosa si fa riferimento

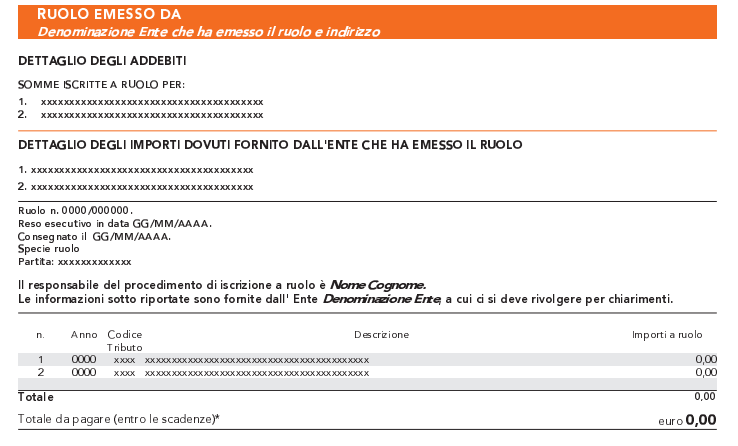

In assenza di un chiarimento da parte del Legislatore, la prima verifica da effettuare ha per oggetto il periodo di riferimento del carico che si vorrebbe rottamare, il quale – per prassi consolidata – di norma coincide con la data in cui il ruolo è stato reso esecutivo da parte dell’Agente per la Riscossione. A seguire riportiamo uno screen esemplificativo della sezione “Dettagli” di una cartella di pagamento, dalla quale si evince la data in cui il ruolo viene reso tale:

Carichi affidati, la posizione della prassi

Ciò premesso, come già anticipato la disposizione normativa fa riferimento al concetto di “carichi affidati”; da questo punto di vista ci viene in soccorso direttamente Agenzia delle Entrate la quale, con una circolare pubblicata alcuni anni fa (redatta in concomitanza con l’avvio di una precedente campagna di rottamazione delle cartelle esattoriali), aveva a suo tempo chiarito che l’espressione “carichi affidati” coincide con quella di carichi trasmessi, ovvero di carico esattoriale che dalla disponibilità dell’Ente creditore viene “passata” all’Agente per la riscossione.

Per gli accertamenti esecutivi, come ad esempio lo sono gli avvisi di accertamento per tributi locali, l’affidamento in favore dell’Agente per la riscossione coincide con la data di trasmissione del flusso, di norma effettuata con cadenza giornaliera, ovviamente trascorsi i termini previsti per legge per il pagamento spontaneo o per la proposizione del ricorso in Corte di Giustizia tributaria.

Quindi, applicando questa regola al caso di specie, tenendo a mente il termine del 30 giugno 2022 previsto dalla richiamata norma, potranno essere oggetto di rottamazione tutti quei ruoli affidati all’Agente per la riscossione sino al 15 luglio 2023 (ovvero quindici giorni dopo il decorso formale del termine previsto dalla legge).

Contattaci per maggiori informazioni